Par Corinne Verrecchia, avocate

Par Corinne Verrecchia, avocate

La pluralité de lois de finances rectificatives nécessite quelques éclaircissements sur certains points dits « sensibles » en attendant le troisième et dernier volet en fin d’année.

Loi de finances rectificative n°1 du 29 juillet 2011

Q : Quelles sont les modifications substantielles apportées à l’ISF ?

La loi de finances rectificative, faute de l’avoir supprimé, a procédé à une refonte de l’ISF. Toutefois ayez à l’esprit que 2011 est une année transitoire et que des aménagements ont été spécifiquement prévus dans le cadre de votre déclaration pour cette année.

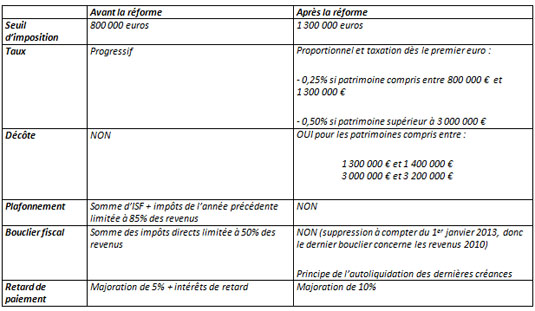

Les principales modifications concernent le relèvement du seuil d’imposition ainsi que la simplification du barème. Ce dernier cesse d’être progressif pour devenir proportionnel (le taux variant en fonction de la valeur du patrimoine).

En 2011, vous devez appliquer le barème en vigueur avant la réforme. Toutefois vous n’êtes imposable que si la valeur nette de votre patrimoine excède 1 300 000 euros. Si tel est le cas, la fraction de votre patrimoine comprise entre 800 000 et 1 300 000 reste soumise à l’ISF.

Les obligations déclaratives sont simplifiées si la valeur nette de votre patrimoine est inférieure à 3 000 000 d’euros : à compter de 2012, vous devrez uniquement porter le montant de la valeur nette de votre patrimoine sur votre déclaration d’impôt sur le revenu sans avoir à produire de justificatifs en principe. En revanche, si votre patrimoine net est valorisé à plus de 3 millions d’euros vos obligations ne changent pas.

Dans ce contexte, à noter qu’il ne vous est plus demandé de fournir une attestation de la société dont les titres font l’objet d’un engagement collectif dans le cadre du dispositif « Dutreil » (article 1er de la loi).

Pour cette année, la date limite de dépôt de votre déclaration d’ISF a été repoussée au 30 septembre 2011 et s’effectue selon le régime antérieur (i.e. dépôt d’une déclaration distincte de celle de l’impôt sur le revenu accompagnée de justificatifs).

Q : La simplification des obligations déclaratives met-elle en péril le bénéfice de la prescription abrégée (trois ans) ?

Rappelons que la prescription de trois ans s’applique lorsque l’exigibilité de l’impôt est suffisamment révélée à l’administration fiscale sans qu’elle ait à recourir à des recherches complémentaires (article L. 180 du LPF). Tel est le cas de l’insuffisance de valeur relevée par les services dans une déclaration régulière. Le nouveau dispositif déclaratif peut-il être considéré comme permettant à l’administration d’avoir une connaissance suffisante des éléments déclarés au sens de la prescription abrégée ?

D’aucuns considèrent que l’administration disposerait d’un délai de reprise de 6 ans, tandis que d’autres estiment que ce délai resterait réduit à 3 ans, la volonté du législateur étant de simplifier les obligations déclaratives et non de pénaliser le contribuable qui bénéficie de cet allègement.

Dans l’attente de précisions, nous vous conseillons vivement de conserver les justificatifs qui vous permettront de justifier du montant indiqué sur votre déclaration d’impôt sur le revenu, voire de rédiger une déclaration selon les règles anciennes pour votre dossier personnel. Une totale prudence pourrait vous inciter à continuer d’adresser ce dossier avec votre déclaration de revenus pour éviter toute difficulté d’appréciation.

Enfin rappelons qu’une nouvelle disposition prévoit que l’administration fiscale a la possibilité d’écarter la prescription de courte durée si, en ayant un patrimoine compris entre 1 300 000 et 3 000 000, vous omettez de déclarer des comptes ou contrats d’assurance ouverts ou conclus à l’étranger.

Q : Faut-il se réjouir de l’assouplissement concernant les biens professionnels?

Concernant les titres de sociétés soumises à l’IS, la notion de bien professionnel unique est assouplie par le législateur : il est dorénavant possible de bénéficier de cette qualification sans que les activités des sociétés dont vous détenez des titres soient similaires ou connexes et complémentaires.

En outre, si l’activité est similaire ou connexe et complémentaire, le caractère normal de la rémunération est apprécié globalement. Si les titres peuvent être qualifiés de bien professionnel unique mais que la similitude ou la connexité et la complémentarité entre les activités font défaut, la rémunération doit alors être normale au sein de chaque structure.

En revanche, il peut être prématuré de se réjouir concernant les entreprises individuelles et les parts de sociétés de personne.

En matière d’entreprises individuelles, le législateur admet désormais, à l’instar de la doctrine administrative, que constituent une seule profession les différentes activités professionnelles exercées par une même personne lorsque ces activités ont entre elles un lien soit de similitude soit de connexité et de complémentarité. (D. adm. 7 S 3313 n°6). S’agissant des parts de sociétés de personnes, il a aussi été procédé à la légalisation de la doctrine permettant de qualifier de bien professionnel unique des parts de sociétés de personnes lorsque l’activité est similaire ou connexe et complémentaire (D. adm. 7 S 3321 n°7).

Néanmoins, pour que ces deux dispositions nouvelles portent pleinement leur effet, un assouplissement de la condition relative à la rémunération semble nécessaire.

Enfin, notez que, s’agissant de l’appréciation de la condition de détention de 25%, une dérogation a été introduite en cas d’augmentation de capital. Il est désormais admis, si d’autres conditions sont par ailleurs satisfaites, que le seuil de détention exigé est rempli dès lors que le redevable détient au moins 12,5% des droits de vote dans l’entreprise à l’issue de l’augmentation de capital.

Q : La nouvelle méthode d’évaluation des titres de sociétés à prépondérance immobilière détenus par des non-résidents : la fin des comptes courants ?

La valeur vénale des titres d’une société à prépondérance immobilière non cotée, devant être retenue pour le calcul de l’ISF, est évaluée en fonction de l’actif net de cette société.

Pour déterminer l’actif net, il faut retrancher le passif exigible (notamment les comptes courants d’associés) de la valeur actualisée des éléments d’actifs. En conséquence, le financement par apport en compte courant d’une société à prépondérance immobilière permettait de diminuer l’actif et corrélativement l’assiette de l’ISF pour les non-résidents.

Désormais, les créances détenues directement ou indirectement par un non-résident ne sont plus prises en compte dans la détermination de la valeur vénale des titres de sociétés à prépondérance immobilière pour le calcul de l’ISF, ces créances ne pouvant plus venir en diminution de l’actif net. Le financement par apport en compte courant y perd ici un grand intérêt.

Dorénavant, et afin de « conserver un passif » il faudrait envisager d’externaliser le financement en ayant recours classiquement à des prêts bancaires. Ainsi, l’argent dont vous disposiez et que vous comptiez apporter en compte-courant pourrait être offert en garantie.

Q : Et si vous payez en retard ?

Sachez que la somme que vous devez au titre de l’ISF sera majorée de 10% et non plus de 5%. En revanche, les intérêts de retard ne sont désormais plus exigibles.

Q : Devez-vous vous méfier des dons consentis dans les 10 dernières années ?

Désormais, pour le calcul des droits de mutation à titre gratuit exigibles lors d’une donation il faudra ajouter la valeur des biens qui ont fait l’objet de donations consenties au profit du même bénéficiaire lors des dix dernières années. Mais prenez garde, l’administration fiscale aura la possibilité de rectifier la valeur de ces biens transmis antérieurement pour le calcul des droits dus lors de la nouvelle donation. L’administration dispose en général d’un délai de reprise d’une durée de trois ans mais ce contrôle sur la valeur semblerait lui être acquis sur la période de dix ans évoquée. Une clarification s’imposera sur ce point !

Q : L’exit tax.

Si vous partez à l’étranger alors que vous détenez des participations directes ou indirectes d’au moins 1% dans les bénéfices sociaux d’une société ou bien dont la valeur est supérieure à 1,3 millions d’euros : vous êtes susceptibles de payer des impôts ou, vers les Etats de l’Union européenne, d’avoir à fournir des garanties en contrepartie d’un « sursis de paiement » !

Deux évènements vous permettront de demander le dégrèvement des impositions en sursis ou, le cas échéant, la restitution de l’impôt que vous avez payé : le séjour pendant plus de huit ans à l’étranger ou le retour en France et l’absence de cession.

Notez, cependant, que dans tous les cas les prélèvements sociaux sont définitivement acquis à l’Etat français.

Loi de finances rectificative n°2 du 19 septembre 2011

La foudre s’est abattue sur les propriétaires de biens immobiliers ! (hors résidence principale):

L’abattement pour durée de détention, qui conduisait à exonérer les plus-values réalisées lors de cessions de biens immobiliers détenus depuis plus de 15 ans, est profondément réformé. Le taux est abaissé et devient progressif. Désormais, l’exonération de la plus-value sera acquise au terme d’une détention du bien immeuble au moins égale à 30 ans.

Cette réforme concerne les cessions intervenues à compter du 1er février 2012. Ainsi, vendez bien mais vendez vite si vous détenez votre bien immeuble depuis 15 ans mais depuis moins de trente ans. Vous pouvez céder votre bien jusqu’au 31 janvier 2012 tout en bénéficiant de l’ancien régime.

Avis aux amateurs d’optimisation fiscale : concernant les apports en société de biens immobiliers ou de droits sociaux relatifs à ces biens, le nouveau barème s’applique aux plus-values réalisées depuis le 25 août 2011.

L’incitation à la maîtrise du déficit :

Si votre déficit est inférieur à un million d’euros vous pouvez l’imputer intégralement (aussi bien en arrière – sur les bénéfices de l’exercice précédent – qu’en avant).

En revanche, si votre déficit excède le million d’euros, vous ne pouvez l’imputer que dans la limite de 1 million d’euros majoré de 60% du bénéfice excédant ce seuil. Ainsi, désormais, si vous réalisez des bénéfices mais que des déficits importants sont en report vous devrez tout de même vous acquitter d’un montant minimum d’impôt sur les sociétés, calculé sur une base de 40% du bénéfice excédant 1 million d’euros.

Par ailleurs, si le report en arrière est désormais limité au bénéfice de l’exercice précédent, vous devriez toujours pouvoir opter pour le report en arrière sur trois exercices lorsque le déficit est réalisé au titre d’un exercice clos avant l’entrée en vigueur de la loi.

« L’exonération en baisse » des plus-values sur cessions de titres de participations :

Les plus-values sur cession de titres de participation sont toujours exonérées mais il faut désormais réintégrer une quote-part de frais et charges de 10% (et non plus 5%).

Tels sont les points qu’il convenait de souligner à notre sens.

En savoir plus : www.avocats-jurisconseil.com

{kind=link}